Er der mere Bitcoin-volatilitet forude? Hvad fortæller Bitcoin-optioner os om markedet?

Bitcoin ser ud til at afslutte onsdag stort set uændret i midten af $24.000, hvilket giver folk lidt tiltrængt tid til at trække vejret efter syv hektiske dage på markedet. I sidste uge var Bitcoin lige faldet tilbage under $22.000 – for første gang i over tre uger, hvilket også var tilfældet for amerikanske aktier på grund af bekymringer om stramninger fra FED.

Hvis flere større amerikanske banker kollapser (ligesom Silvergate, SVB og Signature Bank) vil det utvivlsomt betyde, at flere investorer ønsker at mindske deres risikoprofil. Dette kunne nemt få Bitcoins pris ned under $19.500, hvor den lå så sent som sidste fredag, hvor Bitcoin testede sit 200D MA for første gang i næsten to måneder.

Der har dog været en proaktiv respons fra de amerikanske myndigheder, der forsøger at bolstre indskud og lancere et nyt banklikviditetsprogram (som hjalp USDC, en vigtig del af kryptomarkedet). Disse nyheder hjalp tilsammen Bitcoin med at slutte sidste uge i relativt god form.

Der er brede forventninger om, at risikoen for en bankkrise ville afholde FED fra yderligere renteforhøjelser i den nærmeste fremtid. Der er også rygter om, at kryptovalutaer som Bitcoin er et sikkert tilflugtssted mod problemerne i det traditionelle finanssystem. Dette birdrog angiveligt også til at få Bitcoin helt op omkring $26.500 i løbet af tirsdag.

Dette var Bitcoins højeste niveau siden juni sidste år, og i denne uge var der stigninger på over 35% – i forhold til sidste uges laveste niveauer på under $20.000. Bitcoins vilde udsving har på få dage fået mange investorer til at regne med, at der sandsynligvis kommer mere volatilitet. Det er i hvert fald det, som Bitcoin-optionsmarkederne antyder. Lad os tage et nærmere kig på situationen.

Daytradere satser på øget volatilitet

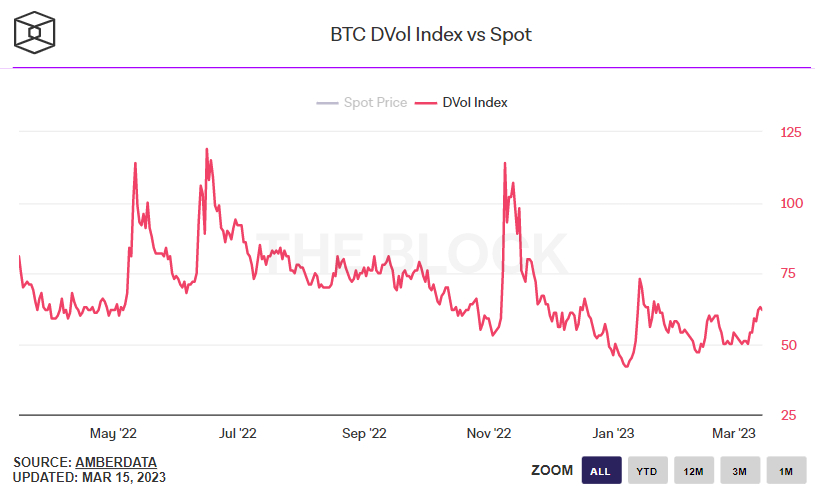

I løbet af den sidste uge faldt Deribit’s Bitcoin Volatility Index (DVOL) fra cirka 50 (hvilket er tæt på det laveste niveau nogensinde) til hele 62 (hvilket er det højeste niveau i to måneder). Tallet ligger stadig under januars højdepunkt på 73, fra det tidspunkt, hvor BTC fløj tilbage over $20,000. Deribit er den mest brugte børs for kryptoderivater.

Vi befinder os stadig et godt stykke under værdierne fra sidste års FTX-kollaps, der lå i 114-området. Men det viser stadig, at investorerne positionerer sig på en måde, der antyder, at de tror, der kommer mere ustabilitet i den nærme fremtid. Dette giver da også mening, når man tænker på det vigtige modstandsområde omkring $25.200-25.400, som Bitcoin overvandt i denne uge. En del tekniske analytikere mener, det åbner døren på klem til en potentiel vækst op til det område, hvor den næste store modstandszone findes, nemling omkring $28.000 – måske ligefrem over $30.000.

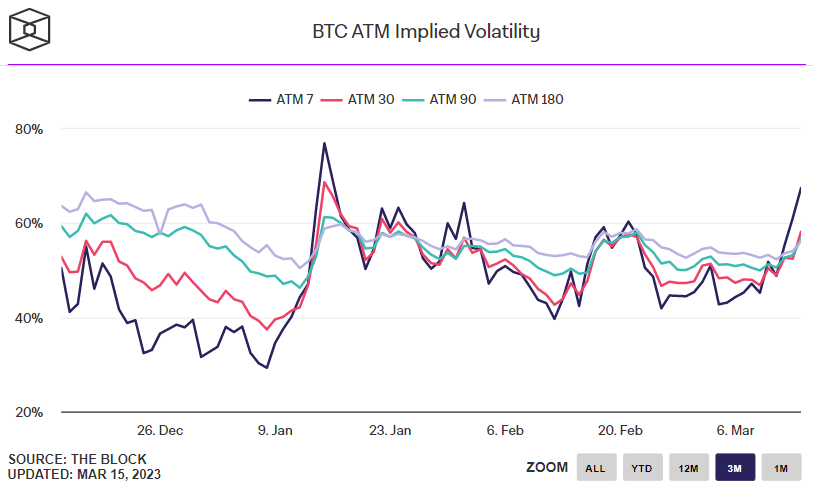

I mellemtiden har den implicitte volatilitet ifølge At-The-Money (ATM) også fået Bitcoin-optionspriserne til at stige. Indikatoren, ATM Implied Volatility, viser for optioner, der udløber om 7 dage, sit højeste niveau siden midten af januar med en stigning på 67,44% sammenlignet med det tidligere lavpunkt i området omkring 42%.

Folk er atter i tvivl om Bitcoins retning

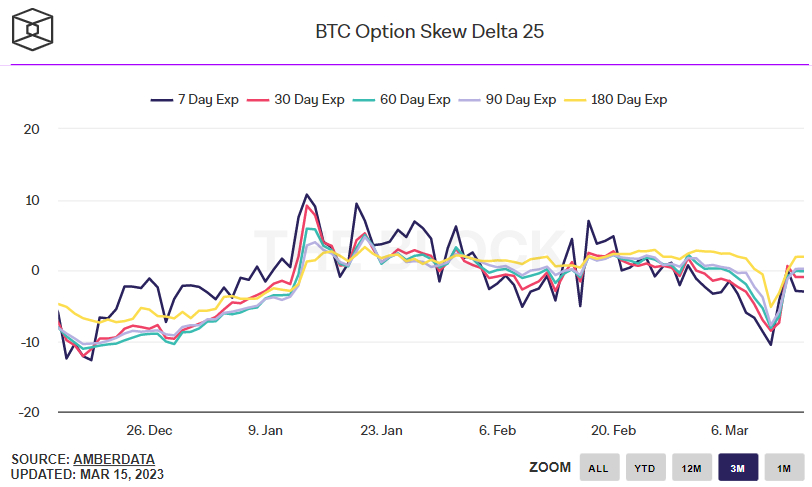

Da Bitcoin dykkede under $20.000 for første gang i to måneder i sidste uge, faldt udsigterne for BTC-prisen. Dette kan ses i en såkaldt 25% delta-skævhed (delta skew) på Bitcoin-optioner, der udløber om 7, 30, 60, 90 og 180 dage. Dette er det laveste niveau, delta skew har været i flere år.

Et delta skew på 25% er noget, som mange holder øje med, da det ofte kan bruges som et udtryk for, hvorvidt handelsplatformene er optimistiske eller pessimistiske, da det siger noget om antallet af henholdsvis put- og call-optioner. Her er der altså tale om et misforhold mellem put og call på 25%, hvilket absolut ikke giver grund til optimisme. Put-optioner giver en investor ret, men ikke pligt, til at sælge et aktiv til en forudbestemt pris, mens en call-option giver en investor ret, men ikke pligt, til at købe et aktiv til en forudbestemt pris.

Hvis 25% delta options skew ligger på over 0, kan det betyde, at børserne opkræver mere for tilsvarende call-optioner, end de gør for puts. Dette betyder atter, at der er stærkere efterspørgsel på calls, end på puts, hvilket kan tolkes som et positivt tegn, da investorerne er mere ivrige efter at sikre sig beskyttelse mod (eller satse på) en stigning i priserne.

Men i kølvandet på opsvinget i BTC-prisen til det højeste niveau i 9 måneder, er optionsmarkederne vendt tilbage til en stort set neutral stemning. 25% delta options skew på Bitcoin-optioner, der udløber om 7, 30, 60, 90 og 180 dage, er alle meget tæt på værdien 0.

En ting, der tyder på mere nedgang, er imidlertid forholdet mellem put- og call-optioner på Deribit. Forholdet mellem den åbne rente for Bitcoin put- og call-optioner var i onsdags 0,54, hvilket er årets højeste niveau og repræseneterer en stigning fra de nylige rekordlave niveauer under 0,40. En værdi under 1 betyder, at investorerne foretrækker at eje call-optioner (væddemål på, at prisen stiger) frem for put-optioner (væddemål på, at prisen falder). Så selv hvis der er optimisme, lader den til at være faldende.